VC 的困局:流动性变革和信任机制重塑

作者:YettaS

这次去 Consensus HK 最大的感触就是 VC 太难了,说哀鸿遍野都不为过,跟 P 元帅们形成强烈的对比。有的 VC 募不到下一轮资金,有的 VC 走了一半的人,有的 VC 转做战投而不再独立投资,有的 VC 甚至考虑发 Meme 来募资……

很多 VC 同行也选择了离场,有的加入项目方,有的转型做 KoL,似乎这些都是更高性价比的选择。在变局中,每个人都在寻找新的生存方式。而我也在思考,VC 到底出了什么问题?又该如何破局?

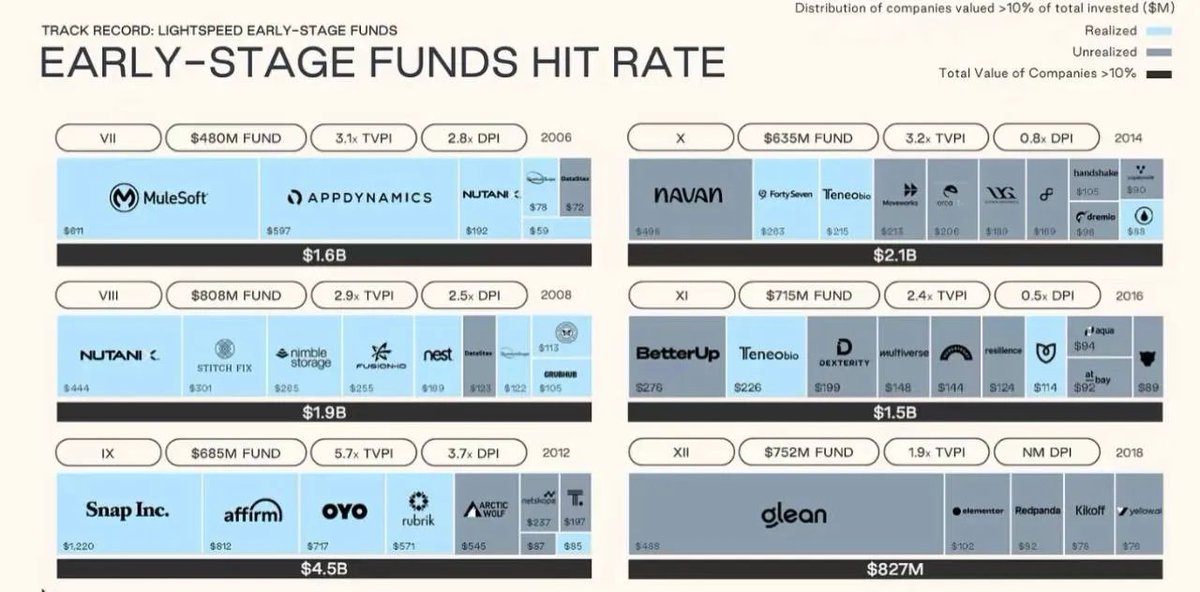

首先,我们不得不承认,无论在中美,VC 作为一种投资资产类别,最好的时代已经过去。下图是 Lightspeed 几期基金的回报数据,最好的那支基金 2012 年投中了 Snap、Affirm、OYO 实现了 DPI 3.7X 的回报(DPI 是已分配回报倍数,不依赖估值,衡量实际退出的资金回报),当然跟直接买入 BTC 完全没法比,而自 2014 年后连回本都成为了一个难题。

中国 VC 也经历了类似的轨迹。依托人口红利,移动互联网、消费互联网高速增长,催生了阿里、美团、字节等千亿级企业。2015 年是最后高光时刻,随后,监管趋严、流动性收紧、行业红利衰退、产业周期变化面临增长瓶颈、IPO 退出通道受限,使得 VC 机构的回报率大幅下降,大量从业人员离场。

Crypto VC 也绝不例外,随着宏观环境的变化、市场结构的演进以及资本回报的下降,VC 都面临着巨大的生存困境。

一切都是关于成本与流动性在过去,VC 投资的价值链清晰可见:项目方带着创新想法,VC 提供战略支持与资源,KoL 在关键时刻放大市场声音,最后在 CEX 完成价值发现。大家在不同阶段提供不同价值承担不同风险,与此获得相匹配的收益,这是一条“相对公平”的价值链。

比如我们作为 VC,提供的价值从来都不是早期投一笔钱这么简单。怎么帮项目方最快对接到生态里的关键资源推动业务发展、在市场风向突变时提供及时建议,帮助项目方调整策略、甚至帮助搭建核心团队建设。并且,为了跟项目方做长期的绑定,先不说什么时候才能 TGE,即使 TGE 后我们也一般面临一年的锁定与 2-3 年的 vesting,很大程度上我们都希望跟项目方一起去玩一个 PVE 的非零和游戏。

然而,在当前市场环境下,核心矛盾在于——流动性极度匮乏,市场博弈加剧,VC的模式难以为继。

资本流动的变局:VC 的困境从何而来?本轮牛市的主要驱动力是美国比特币现货 ETF 以及机构投资者的强势入场。然而,资金的传导路径发生了重大变化:

-

机构资金主要流向 BTC, BTC ETF 甚至 Index,但绝不扩散至更广泛的山寨市场;

分享链接: - 区块链日报

免责声明:本站所有内容不构成投资建议,币市有风险、投资请慎重。