融资愈加困难,加密风投进入狂热的最后阶段

撰文:Decentralised

编译:Odaily 星球日报 Golem

本文研究了加密行业的风险投资状况以及对未来的预期。所有数据都来自 Funding Tracker。

加密风险投资现状理性的市场参与者可能认为资本市场也有高潮与退潮,就像自然界中拥有周期的其他事物一样。然而,加密货币的风险投资似乎更像是一个单向瀑布——一场持续往下落的重力实验。我们可能正在见证一场始于 2017 年智能合约和 ICO 融资狂热的最后阶段,这场狂热在新冠疫情的低利率时代加速,现在正回到更稳定的水平。

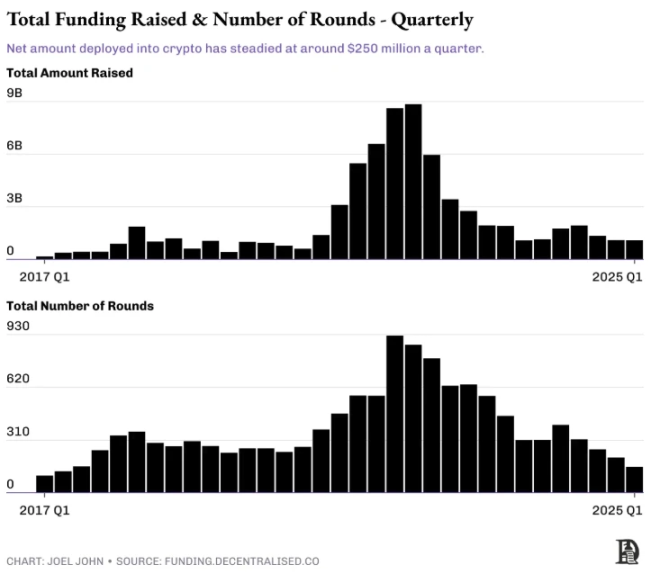

总融资与总融资轮数

在 2022 年的高峰期,加密货币的风险投资额达到了 230 亿美元,在 2024 年,这一数字降至 60 亿美元。这其中有三个原因:

-

2022 年的繁荣导致 VC 给具有周期性且估值极高的项目分配了过多的资金。例如,许多 DeFi 和 NFT 项目未能带来回报。OpenSea 巅峰估值为 130 亿美元。

-

基金在 2023 至 2024 年很难再筹集到资金,在交易所上市的项目也很难获得 2017 至 2022 年所看到的估值溢价。缺乏溢价使得基金筹集新的资金变得困难,尤其是许多投资者表现没有跑赢比特币的情况下。

-

随着 AI 成为下一个重点科技前沿,大型资本转移了配置重点。加密货币失去了其曾作为最有前途的前沿技术所拥有的投机势头和溢价。

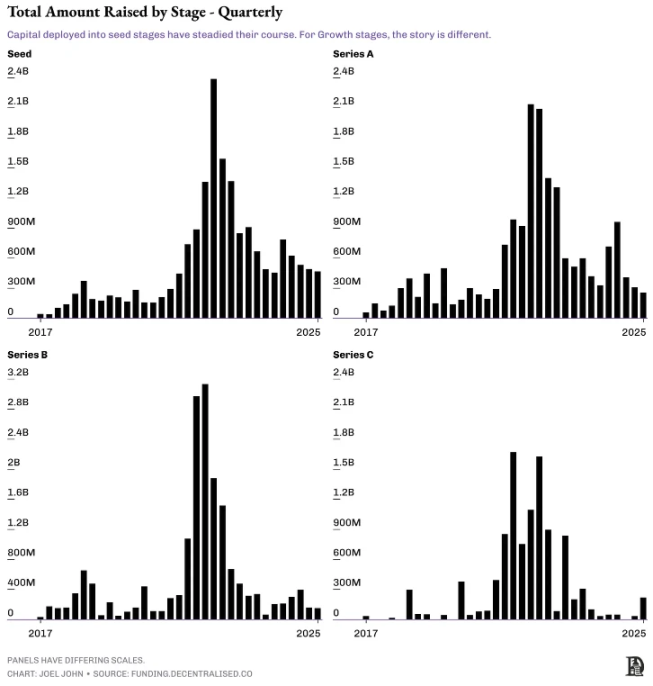

当研究哪些初创公司发展到足以保证进行 C 轮或 D 轮融资时,另一个更深层次的危机就变得明显。加密行业中许多大型的退出都来自代币上市,但是当大多数代币上市呈负面趋势时,投资者的退出就会变得困难。若是考虑到继续进行 A、B 或 C 轮融资的种子阶段的公司数量,这种对比就会显而易见。

自 2017 年以来,在 7650 家获得种子轮融资的公司中,只有 1317 年升至 A 轮(毕业率为 17 %),仅 344 家达到 B 轮,只有月 1 %进入 C 轮,D 轮融资的几率为 1/200 ,与其他行业的融资毕业率相当。不过需要注意的是,在加密行业中许多成长阶段的公司通过代币化绕过传统的后续轮次,但是这些数据指出的是两个不同的问题:

-

在没有健康的代币流动性市场的情况下,加密货币的风险投资将会停滞。

-

在没有健康的企业发展到后期阶段并上市的情况下,风险投资偏好将下降。

以下各个融资阶段的数据似乎都反映了同一个事实。尽管进入种子和 A 轮融资的资本已基本稳定,但 B 和 C 轮融资的资金仍较保守。这是否意味着现在是种子轮阶段的好时机?不完全是。

分享链接: - 区块链日报

免责声明:本站所有内容不构成投资建议,币市有风险、投资请慎重。